Les pénuries pharmaceutiques en Europe éclipsent un demi-siècle d’excédents commerciaux

19 mai 2020,

Par Deniz Unal . Aude Sztulman. Guillaume Gaulier. Pierre Cotterlaz

Le choc du Covid-19 a entraîné, notamment en France, des pénuries de médicaments d’intérêt vital. De telles tensions ne sont pas nouvelles sur le marché global des produits pharmaceutiques. Pourtant, les parts de la Chine et de l’Inde, quoique croissantes et, pour certains produits, déterminantes, sont encore limitées.

Ce marché demeure nettement dominé par les pays avancés, en particulier européens. Et ceci depuis plus d’un demi-siècle, ce que permet de mettre en évidence la base CHELEM du CEPII, forte de ses données sur le commerce mondial dans 71 catégories de produits depuis 1967. La catégorie « GF » y regroupe les flux en dollars courants des produits pharmaceutiques de base issus de la chimie organique (alcaloïdes, antibiotiques, hormones, vitamines, etc.) et des préparations pharmaceutiques (médicaments, sang, vaccins, etc.).

La percée de l’Irlande et de la Belgique

Les échanges de ces produits sont parmi les plus dynamiques. Entre 1967 et 2018, ils ont augmenté, en moyenne et à prix courant, de 11,7 % par an (9 % pour l’ensemble des biens). Cette hausse est proche de celles des composants électroniques (14 %) et des équipements de télécommunication (12,4 %). Le poids des produits pharmaceutiques dans le commerce mondial s’est ainsi fortement accru, de 1 % 1989 à 2,8 % en 2003, pour s’établir à 3,3 % en 2018.

Graphique 1 : Produits pharmaceutiques versus produits électroniques. Parts dans le commerce mondial des biens (%). CEPII, base de données CHELEM-Commerce international (accessible sur DBnomics)

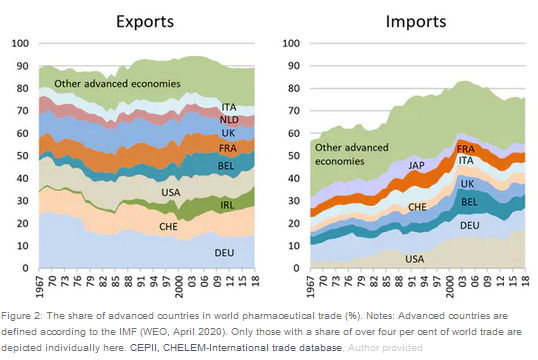

Depuis 1967, environ 90 % des exportations mondiales de produits pharmaceutiques sont issus des pays avancés, la part de la seule UE-28 se situant entre 62 % et 72 % et celles de l’Allemagne, de la France, du Royaume-Uni, des Pays-Bas et de l’Italie se maintenant à des niveaux élevés durant cette période (graphique 2.A).

À partir des années 2000, l’Irlande et la Belgique effectuent une percée spectaculaire. En 2018, la première figure au troisième rang mondial des exportateurs de produits pharmaceutiques (9,1 %), juste après l’Allemagne (15 %) et la Suisse (12 %), et devant les États-Unis (8,7 %). Lesquels sont suivis de près par la Belgique (7,8 %), dont la brusque hausse des importations en 2002 est entièrement imputable à des achats auprès de l’Irlande (graphique 2.B).

Graphique 2 : Part des pays avancés (au sens du FMI) dans le commerce mondial des produits pharmaceutiques (%). CEPII, base de données CHELEM-Commerce international (accessible sur DBnomics)

La progression de ces deux petits États membres à la fiscalité attractive doit beaucoup à l’implantation de filiales de multinationales sur leur sol. Celles-ci favorisent les productions locales tout en créant un enchevêtrement complexe dans le commerce transatlantique.

La Belgique est devenue une plate-forme de réexportation de produits pharmaceutiques tant vers les États-Unis que vers ses partenaires européens (l’Allemagne surtout). Quant à la très excédentaire Irlande, ses ventes aux pays européens – Belgique, Allemagne et Royaume-Uni principalement – connaissent de fortes variations asymétriques : quand elles augmentent vers un pays, elles diminuent d’autant dans d’autres. Mais, globalement, ses excédents vers l’Europe tendent à diminuer, tandis qu’augmentent ceux vers l’Amérique, qui les équivalent en 2018 (4 % du commerce mondial des produits pharmaceutiques).

En 2018, la Belgique est le premier client des États-Unis (un dixième de ses exportations), et l’Irlande, leur premier fournisseur (plus d’un cinquième de ses importations). Les stratégies fiscales et industrielles des multinationales dans le triangle États-Unis/Irlande/Belgique amplifient le poids de l’UE dans le commerce des produits pharmaceutiques.

La montée des émergents

Les pays avancés ont aussi fortement accru leurs parts dans les importations mondiales : de 56 % en 1967 à 76 % en 2018 (graphique 2.B). Sur ces 20 points d’augmentation, 15 reviennent aux seuls États-Unis. La part de l’UE, certes plus réduite qu’à l’exportation, a toujours été supérieure à 40 % (elle a culminé à 57 % en 2004).

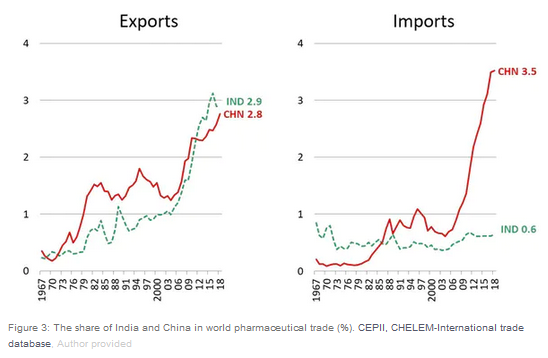

L’Inde et la Chine sont les seuls pays émergents à peser significativement dans le commerce de produits pharmaceutiques (graphique 3.A). Leurs poids ont régulièrement augmenté depuis le milieu des années 2000. En 2018, 3 % des exportations mondiales proviennent de chacun de ces pays. La Chine exporte principalement vers l’UE (14 % de ses ventes), puis vers l’Inde et les États-Unis (9 % chacun). L’Inde vend d’abord aux États-Unis (17 %), puis au continent africain (11 %) et à l’UE (7 %).

Graphique 3 : Part de l’Inde et de la Chine dans le commerce mondial des produits pharmaceutiques (%). CEPII, base de données CHELEM-Commerce international (accessible sur DBnomics)

Dans les importations mondiales, la modeste part indienne n’a guère varié depuis plus de cinquante ans (0,6 % en 2018, graphique 3.B). Mais son premier fournisseur, autrefois la zone Europe et Communautés d’États Indépendants (CEI), est désormais la Chine : 40 % de ses achats en 2018, contre 1 % en 1979.

La Chine, elle, voit ses importations croître depuis 2005, particulièrement depuis la grande récession et le recentrage de sa croissance vers la demande intérieure. Cela tient aussi à la réforme du système de santé chinois. L’Europe est son premier fournisseur (20 % de ses importations en 2018), loin devant les États-Unis (6 %).

Fragmentation internationale de la production

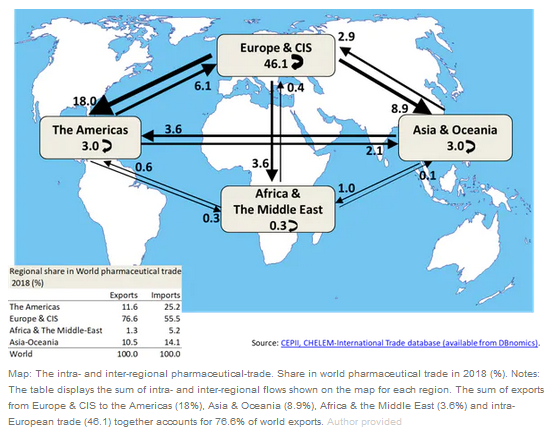

Dans la carte du commerce international des produits pharmaceutiques, le continent européen occupe la place centrale : en 2018, 46 % des échanges mondiaux se sont effectués au sein de la grande région Europe et CEI (UE 39 %, autres pays d’Europe 6 % et CEI 1 %), alors que les flux intraeuropéens tous produits confondus ne représentent que 29 % du commerce mondial.

Carte du commerce intra et interrégional de produits pharmaceutiques. Part dans le commerce du secteur en 2018 (%). (Lecture : le tableau fournit pour chaque région la somme des flux inter et intrarégionaux portés sur la carte. Ainsi, les exportations de l’Europe et CEI vers l’Amérique (18 %), l’Asie et Océanie (8,9), l’Afrique et Moyen-Orient (3,6) et les échanges intraeuropéens (46,1) représentent à eux tous 76,6 % des exportations mondiales).

L’Europe se taille aussi la part du lion dans les exportations interrégionales, à destination d’abord de l’Amérique (18 % du commerce du secteur) puis de l’Asie et Océanie (9 %). Moins du quart du commerce de produits pharmaceutiques trouve son origine dans le reste du monde, dont à peine 11 % en Asie & Océanie, d’où proviennent pourtant 35 % des exportations tous produits confondus.

Les pays avancés dégagent des excédents commerciaux massifs dans le secteur pharmaceutique vis-à-vis du reste du monde depuis plus d’un demi-siècle (13 % des échanges mondiaux en 2018), en dépit d’une sensible diminution entre la fin des années 1960 et le début des années 2000 (graphique 4.A).

Graphique 4 : Positions sur le marché mondial des produits pharmaceutiques (solde commercial en % du commerce mondial du secteur). CEPII, base de données CHELEM-Commerce international (accessible sur DBnomics)

Parmi eux, les États-Unis et l’Europe ont connu des évolutions contrastées depuis la grande récession : la position des premiers a continué à se dégrader pour atteindre un déficit de 9 % du commerce mondial du secteur en 2018, alors que l’érosion de l’excédent européen a été stoppée et que celui-ci s’élève désormais à 25 % dudit commerce. La dégradation du déficit américain répond à l’amplification des excédents de l’Irlande, de la Suisse et de l’Allemagne face aux États-Unis.

Du côté des émergents, l’Inde dégage des excédents en hausse constante mais relativement modestes (2 % en 2018) et la Chine est devenue légèrement déficitaire avec la poussée de ses importations (graphique 4.B).

En dépit de son excédent hors norme (un quart du commerce mondial), l’Europe connaît depuis plusieurs années des difficultés croissantes d’approvisionnement pour partie liées à la fragmentation internationale des processus de production, à la concentration des acteurs et à la gestion des stocks en flux tendu par les firmes multinationales.

Le poids des investissements en R&D caractérise le secteur, les produits les plus innovants sont chers et les marges restent élevées tant qu’ils sont protégés par des brevets. Mais la production à bas prix des génériques et des principes actifs est délocalisée en Inde et en Chine. Ainsi, la pandémie du Covid-19 a donné du Vieux Continent l’image d’un géant aux pieds d’argile lorsqu’il a manqué de médicaments d’intérêt thérapeutique majeur.

Auteurs

1. Deniz Unal

Économiste, CEPII – Recherche et expertise sur l’économie mondiale, CEPII

2. Aude Sztulman

Maître de conférences, Université Paris Dauphine – PSL

3. Guillaume Gaulier

Chercheur associé, CEPII

4. Pierre Cotterlaz

Économiste, CEPII

Economiste – CEPII

Deniz Ünal est Economiste au CEPII, rédactrice en chef de la collection Panorama et coordinatrice de la visualdata Profils du CEPII, qui propose des analyses pédagogiques et des éclairages statistiques sur les questions d’économie internationale. Elle est aussi la coordinatrice des Profils du CEPII , des pages interactives qui offrent une lecture structurée du commerce international à travers les indicateurs et bases de données développés par le CEPII.

Ses domaines de recherche comprennent le commerce international de biens et de services, les accords de commerce régionaux, les comparaisons internationales de niveaux de prix et de coûts salariaux dans l’industrie, la Turquie et la Chine. Elle consacre son temps libre à la littérature. Responsable du domaine turc aux éditions Bleu autour, elle a traduit plusieurs œuvres de la littérature moderne turque en français sous le pseudonyme d’Elif Deniz.

Aude Sztulman – Maître de conférences, Université Paris Dauphine – PSL

Docteur en économie de l’Université Paris Dauphine – PSL et diplômée de l’ESSEC, Aude Sztulman est maître de conférences et chercheur au Laboratoire d’Economie de Dauphine (LEDa, UMR CNRS et IRD). Elle co-dirige le Master 2 Diagnostic économique international. Ses recherches portent sur la mondialisation commerciale et ses effets. Ses travaux s’intéressent notamment aux liens entre l’ouverture commerciale, les inégalités de revenus et la pauvreté dans les économies avancées ainsi que dans les pays émergents et en développement. Elle a travaillé sur les zones de libre-échange et la fragmentation internationale de la production.

Guillaume Gaulier Chercheur associé – CEPII

Docteur en économie de l’Université Paris I (Panthéon-Sorbonne), Guillaume Gaulier est chercheur associé au CEPII. Il est aussi économiste à la Banque de France, adjoint au chef du Service d’Etude de la Compétitivité et des Echanges Extérieurs (SEC2E) de la Direction des Etudes Microéconomiques et Structurelles (DEMS). Ses recherches portent sur la spécialisation commerciale ainsi que sur les comparaisons internationales. A l’origine de la construction de la base BACI du CEPII, qu’il a utilisée dans des travaux portant notamment sur l’insertion internationale de la Chine, la mesure des prix du commerce international ou celle des échanges intra-branche. Ses travaux de comparaisons internationales portent aussi bien sur les productivités dans l’industrie que sur les niveaux de vie englobant des composantes non monétaires.

Pierre Cotterlaz est Economiste au CEPII

Pierre Cotterlaz est économiste, responsable des bases de données BACI (International Trade Database at the Product-Level), Trade Unit Values (TUV) et World Trade Flows Characterization (WTFC) du CEPII. Ses recherches portent sur le commerce international, l’économie historique et l’innovation.

Recherche et expertise sur l’économie mondiale Retrouvez toute l’actualité économique déchiffrée par les économistes du CEPII sur leur blog,

Cet article est republié à partir de The Conversation sous licence Creative Commons.

English version

Recent drug shortages in Europe overshadow half a century of trade surpluses.

The Covid-19 shock led to shortages in essential drugs in many European countries, including France. Such insufficiencies are not new in the global pharmaceutical market, which is clearly dominated by advanced countries, and particularly those in Europe.

China’s and India’s pharmaceutical-trade shares continue to overall only be modest, although they have been rising over time, and have become central for some products.

This advanced-country predominance has held for over half a century, as can be seen in the CHELEM database, which lists the values of bilateral trade flows in current US dollars for 71 product categories, going back to 1967. The “GF” product category here includes basic pharmaceutical products pertaining to organic chemistry (alkaloids, antibiotics, hormones, vitamins and so on) and pharmaceutical preparations (medicines, blood, vaccines etc.).

The breakthrough of Ireland and Belgium

Pharmaceuticals has been one of the most dynamic industries in terms of international-trade growth. Between 1967 and 2018, annual trade flows rose by an average of 11.7% at current prices (as compared to a figure of 9% p.a. for all goods). This growth rate is similar to that of electrical components (14% p.a.) and telecommunications equipment (12.4%). The share of pharmaceutical goods in international trade increased sharply from 1% in 1989 to 2.8% in 2003, and was 3.3% in 2018.

Figure 1: Pharmaceuticals versus electronic products. Shares of world trade in goods (%). CEPII, CHELEM-International trade database, Author provided

Since 1967, the share of pharmaceutical exports originating from advanced countries has hovered around 90%, with the EU-28 accounting for between 62% and 72% of world exports, and Germany, France, the United Kingdom, the Netherlands and Italy being significant exporters over the entire period (Figure 2, exports).

The shares of Ireland and Belgium in this trade skyrocketed in the 2000s. By 2018, Ireland was the third-largest exporter of pharmaceutical products (accounting for 9.1% of world exports), ranking just behind Germany (15%) and Switzerland (12%), but ahead of the United States (8.7%), itself followed closely by Belgium (7.8%). The sharp increase in Belgium’s share in world imports in 2002 can be entirely attributed to purchases from Ireland (Figure 2, imports).

Figure 2: The share of advanced countries in world pharmaceutical trade (%). Notes: Advanced countries are defined according to the IMF (WEO, April 2020). Only those with a share of over four per cent of world trade are depicted individually here. CEPII, CHELEM-International trade database, Author provided

The spectacular rise of these two small EU member states with attractive tax systems owes much to the location decisions of multinational firms. These firms established affiliates in these countries, boosting local production and creating an intricate network of trade links across the Atlantic. Belgium has turned into a platform for the re-export of pharmaceutical products to not only the United States but also its European partners (mostly Germany).

As for Ireland, its remarkable surplus hides sharp asymmetric movements in its European exports (mainly to Belgium, Germany and the United Kingdom): as exports to one country rise, they fall by the same amount to other European countries. The overall trend in Ireland is of a falling surplus toward Europe, matched by a rising surplus toward the United States (with figures of 4% of the world trade in pharmaceutical products in 2018 with each of these two trade partners).

In 2018, Belgium was the United States’ main customer (accounting for one tenth of US exports) while Ireland was the US’s main supplier (furnishing over 20% of US imports). The fiscal and industrial strategies of multinational companies within the US/Ireland/Belgium triangle inflate the share of the European Union in the global trade in pharmaceutical products.

The rise of emerging economies

Advanced countries have substantially increased their share of world imports: from 56% in 1967 to 76% in 2018 (See Figure 2). The United States on its own accounts for three-quarters of this 20 percentage-point rise. The European Union’s share in world imports, although below its share in world exports, remained at over 40% throughout the period (peaking at 57% in 2004).

India and China are the only emerging countries to play a significant role in the pharmaceutical trade (Figure 3), with shares that have been rising steadily since the mid-2000s. In 2018, India and China each accounted for 3% of global exports. China exports mainly to the European Union (14% of its sales), and then to India and the United States (9% each). India primarily sells to the United States (17%), and then to Africa (11%) and the European Union (7%).

Figure 3: The share of India and China in world pharmaceutical trade (%). CEPII, CHELEM-International trade database, Author provided

India’s small share of world imports has not varied much over the last 50 years – it was just 0.6% in 2018 (Figure 3, imports, above). However, its main import partner, which was previously Europe and the Commonwealth of Independent States (CIS) region, is now China, up from less than 1% of its purchases in 1979 to over 40% in 2018.

On the contrary, Chinese imports have been rising since 2005, especially since the Great Recession and the rebalancing of its growth toward domestic demand. The reform of China’s healthcare system has also played a role. Most Chinese pharmaceutical imports come from Europe (20% in 2018), far ahead of imports from the United States (6%).

The international fragmentation of production

The map of international pharmaceutical trade confirms the central position of Europe: in 2018, 46% of world trade in pharmaceuticals took place in the “Europe & CIS” region (39% originating from the EU, 6% from other European countries, and 1% from the CIS), while the figure for the intra-European share of all goods in world trade is only 29%. Europe also takes the lion’s share of inter-regional flows, mostly with the Americas (with this latter flow corresponding to 18% of world pharmaceutical trade) and then Asia & Oceania (9%). Less than one quarter of pharmaceutical trade originates from the rest of the world, with a figure for Asia & Oceania of barely 11% (as compared to their figure of 35% for aggregate trade).

Map: The intra- and inter-regional pharmaceutical-trade. Share in world pharmaceutical trade in 2018 (%). Notes: The table displays the sum of intra- and inter-regional flows shown on the map for each region. The sum of exports from Europe & CIS to the Americas (18%), Asia & Oceania (8.9%), Africa & the Middle East (3.6%) and intra-European trade (46.1) together accounts for 76.6% of world exports. Author provided

For over half a century, advanced countries have been running massive trade surpluses with respect to the rest of the world in the pharmaceutical sector. In 2018, their trade surplus was still 13% of the world trade in pharmaceutical goods, despite having dropped markedly between the late 1960s and early 2000s (Figure 4).

Figure 4: Market positions in world pharmaceutical trade (trade balance as a% of world pharmaceutical trade). Note: Advanced countries are defined according to the IMF (WEO, April 2020). CEPII, CHELEM-International Trade database, Author provided

Among advanced countries, the experiences of the United States and Europe have diverged since the Great Recession: the trade balance worsened for the United States to reach a 9% deficit in 2018, while the fall in the European surplus has stopped, with a surplus figure that is now 25% of the world trade in pharmaceutical goods. The mirror image of the worsening of the US balance has been growing surpluses in Ireland, Switzerland and Germany vis-à-vis the United States.

Among the emerging countries, India’s surplus has been rising steadily, but remains relatively small (2% in 2018), while China’s trade balance has turned slightly negative with its rising imports (Figure 4).

Despite its substantial surplus (one quarter of world trade in pharmaceutical goods), Europe has in recent years faced growing supply difficulties, in part linked to the international fragmentation of production, the concentration of pharmaceutical firms, and the just-in-time inventory-management strategies of multinationals.

The sector is characterised by a high level of R&D investment; most innovative products are expensive, and margins remain high as long as the products are covered by patents. However, the low-cost production of generic drugs and active ingredients is being offshored to India and China. The Covid-19 pandemic and the shortages of some key medicinal products have revealed the weaknesses of the Old Continent, portraying Europe as a giant with feet of clay.

The authors

Deniz Ünal is an economist and editor-in-chief of Panorama series as well as coordinator of Profiles of the CEPII. She has worked on trade specialisation, regional trade areas, international comparisons of productivity levels, trade in services, China and Turkey. In addition, as a pastime, she’s in charge of Turkish literature with Bleu autour publishing and has translated several books of Turkish modern literature into French under the pseudonym Elif Deniz.

Aude Sztulman holds a PhD in economics from the Université Paris Dauphine – PSL and the diploma of ESSEC (École Supérieure des Sciences Économiques et Commerciales). She is an associate professor at the Université Paris Dauphine – PSL and a researcher at the Dauphine Economics Laboratory (LEDa), a joint research unit from the French National Centre for Scientific Research (CNRS), the French Institute of Research for Development (IRD) and the Université Paris Dauphine – PSL. Her research focuses on trade globalisation and its effects. She has worked on the links between trade openness, income inequality and poverty in advanced economies as well as in emerging and developing countries. She has written on free trade zones and the international fragmentation of production.

Guillaume Gaulier Research associate – CEPII

Guillaume Gaulier holds a PhD on « Economic integration and real convergences » from the University of Paris I (Panthéon-Sorbonne). He is a research associate with the CEPII. He is currently economist at the Banque de France. He is in charge of trade analysis. He has written on various topics in applied trade analysis, growth and convergence, international comparisons (including measure of well-being).

Economist – CEPII

Pierre Cotterlaz is an economist and in charge of the databases BACI (International Trade Database at the Product-Level), TUV (Trade Unit Value) and WTFC (World Trade Flows Characterization) of the CEPII. His research focuses on international trade, economic history and innovation.

Laisser un commentaire